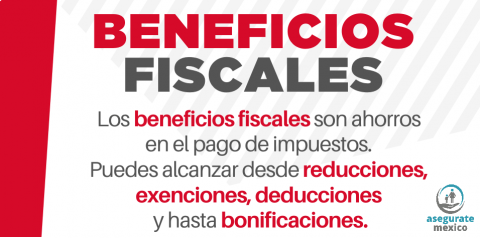

Los beneficios fiscales son ahorros en el pago de impuestos, puedes alcanzar desde reducciones, exenciones, deducciones y hasta bonificaciones.

- Tu plan de retiro puede ser 100% deducible de impuestos.

- Tu seguro de Salud también es 100% deducible de impuestos.

A través de la Aseguradora, tus ahorros y rendimientos pueden estar ¡Exentos de impuestos!

¿Qué otros gastos son deducibles?

- Gastos médicos (honorarios médicos y dentales).

- Compra de lentes ópticos graduados.

- Gastos hospitalarios.

- Medicamentos que expidan hospitales.

- Análisis, estudios clínicos y prótesis.

- Gastos funerarios.

- Intereses reales pagados por créditos hipotecarios para casa habitación.

- Transporte escolar obligatorio.

- Colegiaturas en instituciones educativas privadas con validez oficial.