Para mayor información, llena nuestro formulario de contacto ![]()

¿Te preocupa el futuro de tus hijos, su educación y la estabilidad financiera de tu familia para sostener todos estos gastos? Un plan de Ahorro Universitario es la solución que estás buscando para tu tranquilidad y la de tu familia.

Se trata de un servicio financiero también conocido como seguro educativo, el cual permite generar un ahorro para la educación universitaria de sus hijos, con lo cual garantiza su futuro y desarrollo como profesional. Estos planes, ya conocidos popularmente como "Segubecas" son la mejor forma de ahorrar para evitar problemas económicos con los gastos universitarios.

Funcionamiento Segubecas

Sus Principales Ventajas

Educación asegurada para tus hijos a pesar del aumento anual del costo de las carreras universitarias.

Posibilidad de costear prácticamente cualquier carrera y los gastos que represente.

Oportunidad de pagar las instituciones educativas del más alto nivel y prestigio.

Acceso a estudios en universidades nacionales e internacionales.

Manutención de los hijos y toda la familia en caso de que llegues a faltar.

Pago de todos los útiles y materiales necesarios para concluir los estudios.

Aplica tanto para universidades públicas como privadas.

Pagos fragmentados que no representan un peso económico.

Pago del total de la suma asegurada aún cuando llegues a faltar y queden pendientes pagos.

Oportunidad de ahorro e inversión en un sólo plan financiero.

Posibilidad de hacer retiros anticipados en casos de enfermedad, desempleo o emergencias.Posibilidad de poder poner términos y condiciones en el pago y administración de los ahorros entregados al beneficiario.

Evitas contraer deudas o créditos para el pago de universidades.

Funcionamiento y Preguntas Frecuentes

El Padre, contratara una póliza según los años que le falten a su hijo para entrar a la Universidad, al vencimiento de dicho plazo el Padre o quien el designe recibirá el capital por el cual estuvo ahorrando. Pudiendo ser este en una sola exhibición o en rentas durante los años de estudio Universitario con un premio o ganancia. Si estos planes son contratados de manera oportuna; es decir mientras los hijos son pequeños y los padres jóvenes además existir un rendimiento garantizados desde el momento de contratar.

Cuando tu hijo cumple 19 años, o a la edad que lo contrataste; el plan vence y tu hijo puede recibir el ahorro en un solo pago, o bien, en entregas mensuales más un rendimiento durante 5 años. (Una renta adicional cada año).

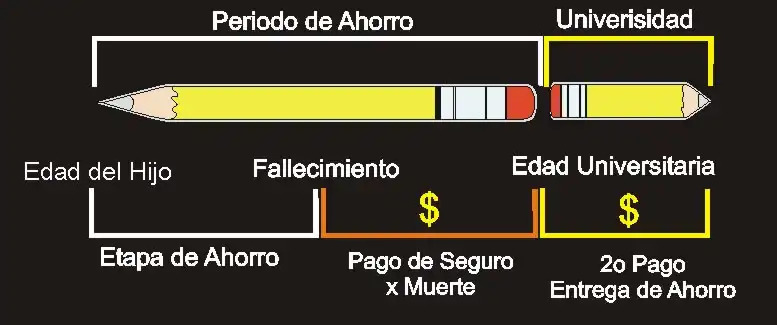

Si llegaras a faltar:

El Plan cubre las primas restantes hasta el vencimiento de la póliza. Además, entregará la suma asegurada contratada a la persona que designes (Beneficiario). O bien mediante un Fideicomiso que administrará el dinero.

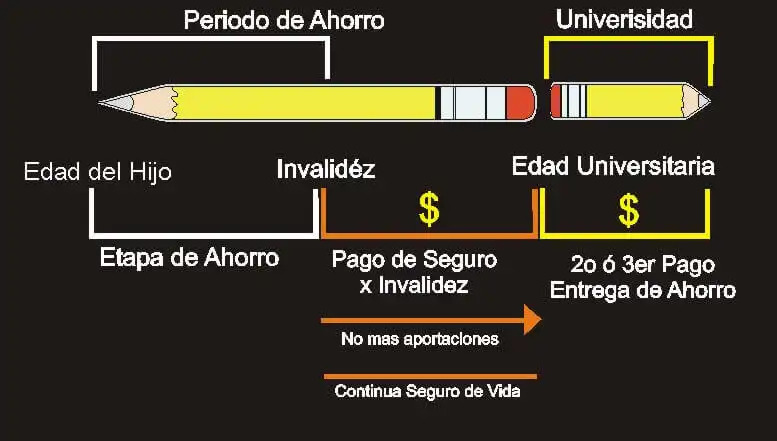

En caso de sufrir invalidez:

El plan cubre las primas restantes por pagar hasta que finalice el plan. Recibes la cantidad contratada, y continuas con los demás beneficios Hay un primer pago por Invalidez (No más pago de primas) Al vencimiento del contrato se paga la suma contratada El beneficio de fallecimiento también se conserva.

Como todo plan de ahorro debe partir de un objetivo. Es por ello que es importante conocer ¿Cuánto cuesta hoy estudiar una carrera en la Institución de su preferencia? Así podrá saber la cantidad que debe de ahorrar. También necesitamos calcular el tiempo que tenemos disponible para reunir el dinero necesario para el objetivo. Cuantos años faltan para que mi hijo inicie su carrera profesional.

Estudiar hoy en día en una Universidad de prestigio como lo podría ser el Tecnológico de Monterrey le costará más de 1 millón de pesos. Pero usted no necesita saber dónde o que estudiara su hijo; pues lo que está haciendo es un ahorro que podrá usarlo donde guste.

Se garantiza alcanzar la meta deseada si se hacen todos los pagos acordados.

Los intereses generados por el ahorro mediante un plan de estos son muy superiores a los que ofrece una cuenta de ahorro bancario, por lo que se puede reunir una cantidad mayor mediante el seguro.

Además incluye diversos seguros que sirven para garantizar que se logre el ahorro previsto aún en los casos en que el contratante no pueda pagar las aportaciones, por causa de su fallecimiento o por Invalidez Total y Permanente. Si el padre ahorra en el banco y muere, cuando su viuda se presente a cobrar el dinero para la educación de su hijo, solo recibirá el dinero ahorrado más unos cuantos pesos por intereses, menos las comisiones.

Cuando se contrata un Plan de Ahorro Universitario como estos, el contratante hace un compromiso moral de no usar este dinero para otros fines. Esto nos quita la tentación de disponer del dinero ahorrado en tiempos difíciles o para comprar cosas que tengan un valor menor al patrimonio más importante que podemos heredar a nuestros hijos, La Educación.

Protección al valor adquisitivo del dinero al contratar en pesos que actualizan su valor de acuerdo con la inflación o en dólares que se pagarán al tipo de cambio vigente al momento de finalizar el plazo de ahorro.

Lo importante es comenzar hacerlo. Si el monto que por el momento elijo no es suficiente para pagar la Universidad que quiero, eso no importa. Ya que al llegar el momento tendremos al menos una parte del costo. Y por el contrario si me propongo ahorrar más del costo de la Universidad, entonces ya tendremos para los gastos "colaterales" útiles, computadora, gastos, etc. El dinero no sobrará.

El tiempo para el ahorro es muy importante. Si yo quiero tener 1 millón de pesos y lo quiero ahorrar en un año; pues mi ahorro mensual deberá de ser $83,333. Pero si quiero tener esa misma cantidad en 10 años entonces solo debo ahorrar $8,333 mensuales. Así de simple. entre más pronto comencemos ahorrar más fácil será y además mejor rendimiento tendremos. Por eso mismo si tenemos hijos a los que les falta ya muy poco tiempo para entrar a la Universidad este plan no es una opción viable. Ya que el ahorro deberá de ser mayor que lo que costaría la misma colegiatura. Por eso se recomienda que al menos el ahorro sea por 7 años o más. Así pues entre antes se comience; mejor. Lo ideal es hacerlo al nacer.

Un beneficio adicional que puede ser contratado es la Invalidez, ya que en caso de que el contratante se llegará a invalidar, entonces en ese momento recibirá el ahorro contratado. Esto con la idea de que sea un apoyo adicional ya que muy probablemente merme la calidad de vida de la familia y este dinero sirva como apoyo. Además dejara de hacer aportaciones para el ahorro, pero seguirá contando con los beneficios. Conservara su seguro por fallecimiento y además al llegar el término del contrato recibirá la suma contratada para los Estudios Universitarios de su hijo. Por lo que en un momento dado se podrá contar hasta con tres veces la suma contratada. 1º Invalidez, 2º Fallecimiento, 3º Ahorro.

Sugerencias para la contratación de un Seguro Educacional o Universitario" Al establecer un contrato de fideicomiso se debe definir el monto y la periodicidad de los pagos de la suma contratada para el beneficiario, con esta decisión se asegurará que la suma asegurada se destine exclusivamente para cubrir las colegiaturas. Con esta herramienta financiera se puede asegurar la educación futura de nuestros hijos, por lo que es importante incluirla en nuestro plan financiero familiar desde ahora, para que exista tiempo suficiente para acumular el ahorro necesario. También es importante destacar que por los beneficios adicionales que ofrece, funciona como protección de los beneficiarios ante la muerte del titular, así como una herramienta que nos proporciona una opción para inversiones a largo plazo.